เศรษฐกิจไทย! เปรียบเทียบแนวคิดปรีดี vs ทักษิณ ฟื้นฟูรากฐานเศรษฐกิจในแบบไหนใช่ที่สุด?

แนวคิดของปรีดี พนมยงค์

เน้นสร้างรากฐานใหม่ให้เศรษฐกิจไทย โดยใช้หลักสังคมนิยมและประชาธิปไตย รัฐเป็นเจ้าของทรัพยากรและสนับสนุนให้ประชาชนมีส่วนร่วมมากขึ้น

- ระบบสังคมนิยมตามหลักประชาธิปไตย

- รัฐเป็นเจ้าของปัจจัยการผลิตหลัก

- เน้นการกระจายรายได้และทรัพยากรอย่างเป็นธรรม

- สนับสนุนกลุ่มชาวนา กรรมกร และชนชั้นรากหญ้า

จุดแข็ง: เน้นความยั่งยืน ลดความเหลื่อมล้ำ ช่วยสร้างรากฐานชาติในระยะยาว

จุดอ่อน: ยากที่จะทำให้เกิดผลเป็นรูปธรรมเร็ว เนื่องจากชนชั้นนำไม่เห็นด้วย

แนวคิดของทักษิณ ชินวัตร

ทฤษฎีและนโยบายประชานิยม เติมเงิน เติมโอกาส จุดประกายเศรษฐกิจฐานรากขึ้น

- กองทุนหมู่บ้าน

- 30 บาทรักษาทุกโรค

- OTOP

- SML

- 1 ทุน 1 อำเภอ

จุดแข็ง: นโยบายท่านเห็นผลไว ประชาชนเข้าถึงได้จริง มีเงินมีทองหมุนเวียน แถมยังดึงเอกชนเก่งๆ เข้ามาช่วยพัฒนาบ้านเรา

จุดอ่อน:บางคนก็ว่าเราพึ่งพารัฐมากไปหน่อย แถมบางทีก็เน้นแต่เรื่องใกล้ตัว มองข้ามการพัฒนาโครงสร้างใหญ่ๆ ในระยะยาว

โครงการ พัฒนาศักยภาพหมู่บ้านและชุมชน(SML)

🚀 เปิดทางสู้! กองทุนหมู่บ้าน 2568 โอกาสใหม่เพื่อชุมชนมั่นคง

ชุมชนร่วมใจพัฒนา: พลังแห่งการเปลี่ยนแปลงจากภายใน (สำหรับชุมชนชนบท)

"ชุมชนร่วมใจพัฒนา" ไม่ใช่แค่คำพูดสวยหรู แต่คือแนวทางที่แท้จริงในการแก้ไขปัญหาและสร้างสรรค์ชุมชนของเราให้ดีขึ้นได้ด้วยมือของเราเอง ลองนึกภาพดูว่า ถ้าเราทุกคนในหมู่บ้าน ร่วมมือกันคิด ร่วมกันทำ จะเกิดอะไรขึ้น?

🔍 5 จุดเด่นกองทุน SML ปี 68 ที่ชาวกองทุนหมู่บ้านต้องรู้!

⏰ ระยะเวลาสำคัญ

📊 วงเงินจัดสรรตามขนาดชุมชน

เล็ก (≤500 คน: 3 แสนบาท | กลาง (501-1,000 คน): 4 แสนบาท | ใหญ่ (≥1,001 คน): 5 แสนบาท

📝 4 ขั้นตอนขอเงินทุนแบบง่ายๆ

- จัดประชุมหมู่บ้าน (ต้องมีผู้แทนครึ่งครัวเรือน + สมาชิกครึ่งกองทุน)

- เสนอโครงการผ่านระบบออนไลน์/เอกสาร

- รอตรวจสอบคุณสมบัติ (3 วันทำการ)

- รับโอนเงินผ่านธนาคารเป้าหมาย

💡 ต้นแบบโครงการเด็ด!

🏭 โครงการ ต่อยอดศูนย์ออกกําลังกายชุมชน งบประมาณ 47,380 บาท พื้นที่ดําเนินการ ชุมชนตาชี เทศบาลตําบลห้วยยอด อําเภอห้วยยอด จังหวัดตรัง ประธานกลุ่ม/โครงการ นายเทิดศักดิ์ หิรัญวัฒนะ

เงินกองทุนหมู่บ้านสามารถถูกยึดได้ไหม?

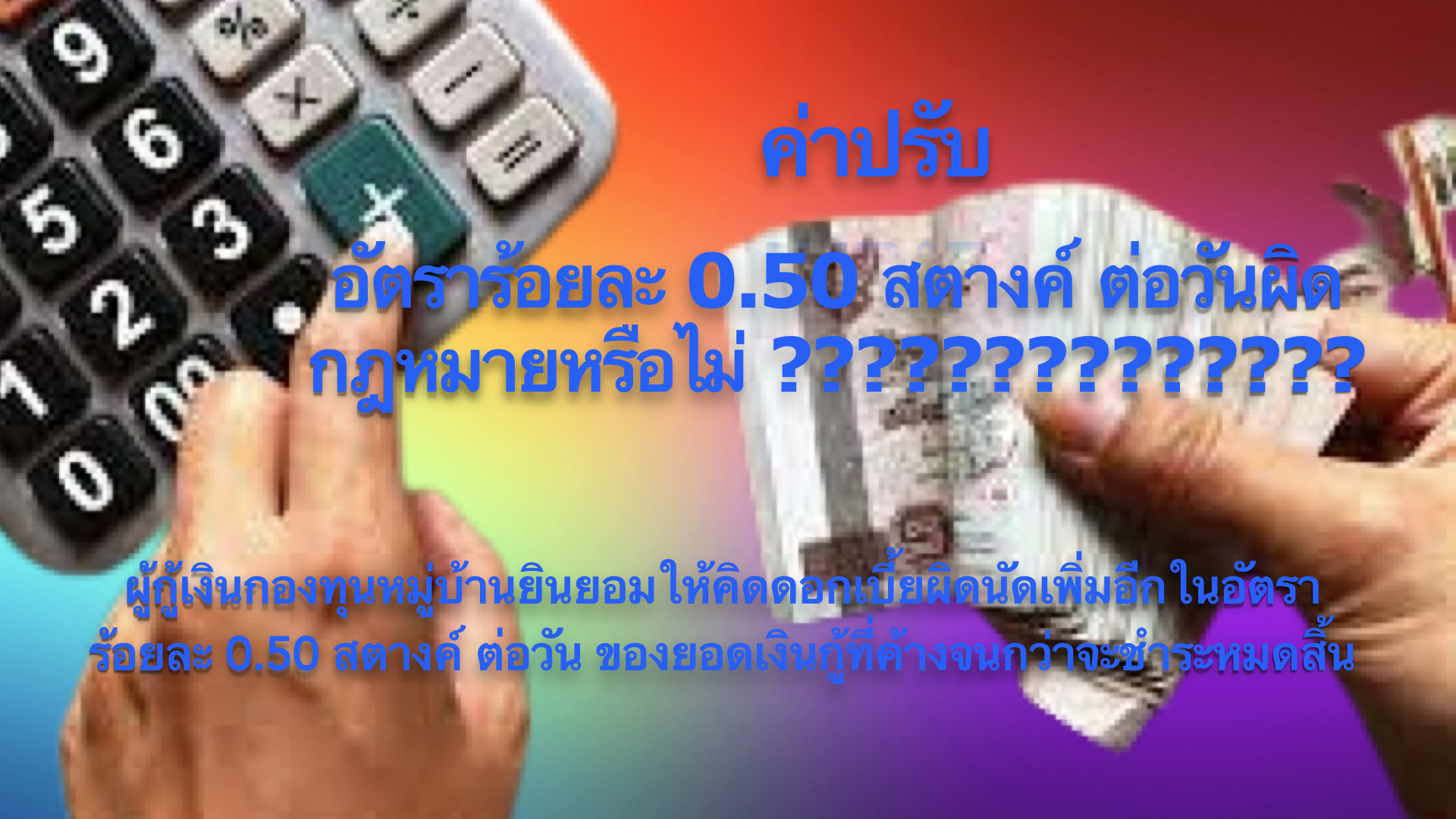

ห้ามเรียกดอกเบี้ยเกินกว่าที่กฏหมายกำหนด

กองทุนหมู่บ้านทั่วประเทศ ส่วนใหญ่จะกำหนดอัตราค่าปรับไว้ในระเบียบกองทุนหมู่บ้านของตนเอง และสัญญากู้เงิน ค้ำประกัน ส่วนใหญ่ ก็จะใช้ แบบฟอร์มสัญญาเงินกู้ และสัญญาค้ำประกัน ที่มีต้นแบบจาก สทบ.

เมื่อกองทุนหมู่บ้านนำไปฟ้องคดี ผู้กู้และผู้ค้ำประกัน จำเลยมักจะต่อสู้ว่า ” แม้โจทก์จะเป็นนิติบุคคลจัดตั้งขึ้นโดยถูกต้องตามกฎหมายก็มิได้หมายความว่า โจทก์จะเรียกเอาเงินที่ค้างชำระ และคิดเบี้ยปรับได้ตามอำเภอใจ เพราะการจัดตั้งกองทุนหมู่บ้านก็เพื่อช่วยเหลือเกษตรกรและประชาชน มิใช่เป็นการแสวงหาผลประโยชน์ การที่นำเบี้ยปรับในอัตราร้อยละ ๕๐ ( ห้าสิบสตางค์ ) มาคิดเรียกร้องเอากับจำเลยที่ ๒ จึงเป็นการนำองค์การมาหาผลประโยชน์ที่เกินกว่าความเป็นจริง และจำเลยที่ ๑ ก็ไม่เคยตกลงให้โจทก์คิดเบี้ยปรับร้อยละ .๕ ( ห้าสิบสตางค์ ) ตามที่โจทก์กล่าวอ้างโจทกจึงจะนำมาคิดเป็นจำนวนเงินที่จำเลยที่ ๑ ค้างชำระทั้งหมดไม่ได้ คงคิดได้เพียงจำนวนเงินที่หักจากการชำระหนี้แล้ว พร้อมดอกเบี้ยในอัตราร้อยละ ๘ ต่อปี เท่านั้น จำเลยที่ ๑ ไม่จำต้องรับผิดชอบตามฟ้องของโจทก์ องโจทก์เป็นการฟ้องโดยอาศัยความไม่ชอบด้วยกฎหมายมาดำเนินคดีกับประชาชน เป็นการขัดต่อความสงบเรียบร้อยของประชาชนและต่อสังคมโดยรวม ฟ้องโจทก์ไม่ชอบด้วยกฎหมาย ขอให้ยกฟ้องโจทก์เสีย ”

มีคำถามว่า การเรียกค่าปรับ ในอัตราสูง ดังกล่าว เป็นการไม่ชอบด้วยกฎหมายหรือไม่ ???

เป็นการเรียกดอกเบี้ยเกินกว่าที่กฎหมายกำหนด ซึ่งเป็นความผิดคดีอาญา มีโทษจำคุก กองทุนหมู่บ้านผิดกฎหมายหรือไม่ ????

การกำหนดอัตราดอกเบี้ยที่ชอบด้วยกฎหมายตามประมวลกฎหมายแพ่งและพาณิชย์มาตรา 654 วางหลักไว้ว่า ห้ามมิให้คิดดอกเบี้ยเกินร้อยละสิบห้าต่อปี ถ้าในสัญญากำหนดดอกเบี้ยเกินกว่านั้น ก็ให้ลดลงมาเป็นร้อยละสิบห้าต่อปี พระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ. ๒๕๖๐ มาตรา ๔ บุคคลใดให้บุคคลอื่นกู้ยืมเงินหรือกระทำการใด ๆ อันมีลักษณะเป็นการอำพรางการให้กู้ยืมเงิน โดยมีลักษณะอย่างใดอย่างหนึ่งดังต่อไปนี้ ต้องระวางโทษจำคุกไม่เกินสองปี หรือปรับไม่เกินสองแสนบาท หรือทั้งจำทั้งปรับ

(๑) เรียกดอกเบี้ยเกินอัตราที่กฎหมายกำหนดไว้

(๒) กำหนดข้อความอันเป็นเท็จในเรื่องจำนวนเงินกู้หรือเรื่องอื่น ๆ ไว้ในหลักฐานการกู้ยืมหรือตราสารที่เปลี่ยนมือได้เพื่อปิดบังการเรียกดอกเบี้ยเกินอัตราที่กฎหมายกำหนด หรือ

(๓) กำหนดจะเอาหรือรับเอาซึ่งประโยชน์อย่างอื่นนอกจากดอกเบี้ย ไม่ว่าจะเป็นเงิน หรือสิ่งของหรือโดยวิธีการใด ๆ จนเห็นได้ชัดว่าประโยชน์ที่ได้รับนั้นมากเกินส่วนอันสมควรตามเงื่อนไขแห่งการกู้ยืมเงิน

ข้อมูลจาก : ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 654, พระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ. 2560 มาตรา 4

เรื่องนี้มีคำตอบ

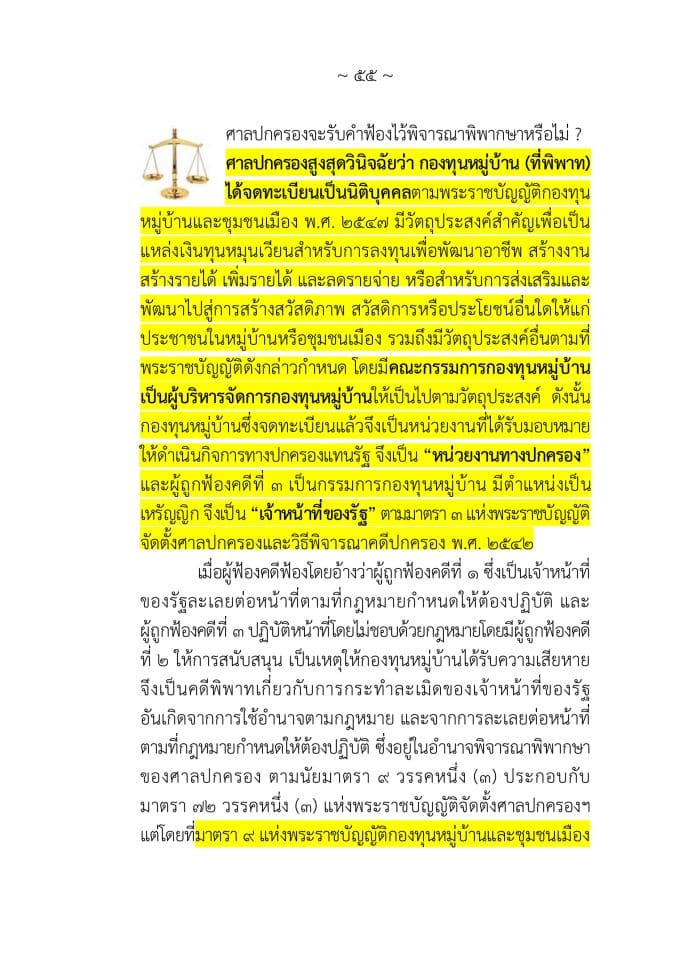

คำพิพากษาศาลฎีกาที่ ๖๒๓๖/๒๕๕๑ คณะกรรมการกองทุนหมู่บ้านควนเมา โจทก์

นายย้อย นาคทอง จำเลย

ป.พ.พ. มาตรา ๓๗๙,๖๕๔

พ.ร.บ.ห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ.๒๔๗๕ มาตรา ๓ (เดิม)

คดีนี้โจทก์ฟ้องว่า เมื่อวันที่ ๑๓ เมษายน ๒๕๔๖ จำเลยทำสัญญากู้เงินโจทก์ ๑๕,๐๐๐ บาท ดอกเบี้ยอัตราร้อยละ ๑๒ ต่อปี กำหนดชำระต้นเงินและดอกเบี้ยเสร็จสิ้นภายในวันที่ ๑๓ เมษายน ๒๕๔๗ จำเลยยอมรับผิดทั้งค่าติดตามทวงถามก่อนดำเนินคดีและเบี้ยปรับอัตราร้อยละ ๐,๕๐ ต่อวัน จากต้นเงินที่ผิดนัด จำเลยผิดนัดไม่ชำระต้นเงินและดอกเบี้ยตามกำหนด โจทก์ทวงถามแล้วแต่จำเลยเพิกเฉย จำเลยต้องรับผิดชำระต้นเงินจำนวน ๑๕,๐๐๐ บาท พร้อมดอกเบี้ยอัตราร้อยละ ๑๒ ต่อปี จากต้นเงินดังกล่าวนับแต่วันผิดนัดถึงวันฟ้องเป็นเวลา ๑ ปี ๒๒๐ วัน คิดเป็นดอกเบี้ยจำนวน ๒,๘๘๔ บาท ค่าติดตามถวงถามเป็นเงิน ๑,๐๐๐ บาท และค่าเบี้ยปรับจำนวน ๑๐,๐๐๐ บาท รวมเป็นเงินทั้งสิ้น ๒๘,๘๘๔ บาท ขอให้บังดับจำเลยชำระเงินจำนวน ๒๘,๘๘๔ บาท พร้อมดอกเบี้ยอัตราร้อยละ ๑๒ ต่อปี จากต้นเงินจำนวน ๑๕,๐๐๐ บาท นับแต่วันฟ้องเป็นต้นไปจนกว่าจะชำระเสร็จแก่โจทก์

จำเลยให้การว่า จำเลยได้กู้เงินจากโจทก์จริง แต่โจทก์ไม่มีสิทธิเรียกร้องในส่วนค่าทวงถามจำนวน ๑,๐๐๐ บาท และเบี้ยปรับ

จำนวน ๑๐,๐๐๐ บาท เพราะโจทก์ไม่เคยทวงถามมาก่อน และในส่วนเบี้ยปรับวันละ ๑๐๐ บาท ก็มิได้กำหนดไว้ในสัญญากู้ หากจะ

เรียกเป็นดอกเบี้ยผิดนัดเพิ่มขึ้นอีกในอัตราร้อยละ ๐,๕๐ ต่อวันก็เป็นการเรียกร้องดอกเบี้ยเกินกว่าอัตราที่กฎหมายกำหนดตกเป็นโมฆะ ขอให้ยกฟ้อง

ศาลชั้นต้นพิพากษาให้จำเลยชำระเงินแก่โจทก์จำนวน ๒๐,๐๐๐ บาท พร้อมดอกเบี้ยอัตราร้อยละ ๑๒ ต่อปี จากต้นเงิน ๑๕,๐๐๐

บาท นับแต่วันฟ้อง (วันที่ ๒๔ ธันวาคม ๒๕๔๗) เป็นต้นไป จนกว่าชำระเสร็จ กับให้จำเลยใช้ค่าฤซาธรรมเนียมแทนโจทก์ โดยกำหนดค่าทนายความ ๘๐๐ บาท

จำเลยอุทธรณ์เฉพาะปัญหาข้อกฎหมายโดยตรงต่อตาลฎีกาโดยได้รับอนุญาตจากศาลชั้นต้น ตามประมวลกฎหมายวิธี

พิจารณาความแพ่ง มาตรา 223 ทวิ

ศาลฎีกาวินิจฉัยว่า “เห็นว่า แม้ตาลชั้นต้นมิได้สั่งอนุญาตให้จำเลยอุทธรณ์เฉพาะปัญหาข้อกฎหมายโดยตรงต่อศาลฎีกา แต่

การที่โจทก์ได้รับสำเนาคำร้องขออนุญาตยื่นอุทธรณ์โดยตรงต่อศาลฎีกาของจำเลยแล้วไม่คัดด้านและศาลชั้นต้นมีคำสั่งให้ส่งสำนวนไปยังศาลฎีกา พอแปลได้ว่าศาลชั้นต้นอนุญาตให้จำเลยอุทธรณ์โดยตรงต่อศาลฎีกาตามประมวลกฎหมายวิธีพิจารณาความแพ่ง มาตรา 223 ทวิ วรรดหนึ่ง แล้ว ข้อเท็จจริงเบื้องต้นรับฟังเป็นยุติว่า เมื่อวันที่ ๑๓ เมษายน ๒๕๔๖ จำเลยทำสัญญากู้เงินโจทก์จำนวน ๑๕,๐๐๐ บาท ดอกเบี้ยอัตราร้อยละ ๑๒ ต่อปี กำหนดชำระต้นเงินและดอกเบี้ยภายในวันที่ ๑๓ เมษายน ๒๕๔๗ หากจำเลยผิดสัญญายอมให้โจทก์คิดค่าติดตามทวงถามก่อนดำเนินคดีและดอกเบี้ยผิดนัดเพิ่มอีกในอัตราร้อยละ ๐,๕๐ ต่อวัน ของยอดเงินกู้ที่ค้างชำระจนกว่าจะชำระหมดสิ้น ตามสัญญากู้เงินกองทุนหมู่บ้านและชุมชนเมืองเอกสารหมาย จ.๒ และจำเลยผิดนัดไม่ชำระดันเงินและดอกเบี้ยตามกำหนด

มีปัญหาข้อกฎหมายตามอุทธรณ์ของจำเลยข้อแรกว่า ที่ตาลชั้นตันพิพากษาให้จำเลยชำระเบี้ยปรับจำนวน ๕,๐๐๐ บาท เป็นการชอบด้วยกฎหมายหรือไม่ โดยจำเลยอุทธรณ์ว่า ในสัญญากู้เงินมิได้ระบุเกี่ยวกับเบี้ยปรับไว้ การที่ศาลชั้นตันพิพากษาให้จำเลยชำระเบี้ยปรับจำนวน ๕,๐๐๐ บาท เป็นการนอกเหนือข้อสัญญาจึงไม่ชอบด้วยกฎหมายนั้น เห็นว่า ตามสัญญากู้เงินกองทุนหมู่บ้านและชุมชนเมืองเอกสารหมาย จ.๒ ข้อ ๔ ระบุว่า “ถ้าผู้กู้ผิดนัดไม่ชำระเงินกู้และดอกเบี้ยตามงวดชำระภายในกำหนด……วัน นับแต่วันครบกำหนดงวดชำระ ผู้กู้ยินยอมให้คิดดอกเบี้ยผิดนัดเพิ่มอีกในอัตราร้อยละ ๐,๕๐ ต่อวัน ของยอดเงินกู้ที่ค้างชำระจนกว่าจะชำระหมดสิ้น” ข้อตกลงดังกล่าวเป็นเรื่องที่จำเลยยินยอมให้โจทก์คิดดอกเบี้ยเพิ่มขึ้นในอัตราร้อยละ ๐.๕๐ ต่อวัน สูงขึ้นกว่าอัตราที่ตกลงกันไว้ในสัญญาได้หากจำเลยผิดนัดไม่ชำระหนี้ให้ถูกต้องตามสัญญา จึงมีลักษณะเป็นเบี้ยปรับ ซึ่งหากศาลเห็นว่าเบี้ยปรับที่กำหนดไว้นั้นสูงเกินส่วนก็มีอำนาจลดลงเป็นจำนวนพอสมควรได้ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา ๓๗๙ และมาตรา ๓๘๓ วรรดหนึ่ง การที่ตาลชั้นตันพิพากษาให้จำเลยชำระเบี้ยปรับแก่โจทก์จึงหาได้เป็นการนอกเหนือจากข้อสัญญาไม่ ส่วนที่จำเลยอุทธรณ์ว่า ข้อสัญญาที่กำหนดให้โจทก็คิดดอกเบี้ยในอัตราร้อยละ ๐,๕๐ ต่อวัน หรือร้อยละ ๑๕ ต่อเดือน หรือร้อยละ ๑๘๐ ต่อปี เกินกว่าอัตราร้อยละ ๑๕ ต่อปี เป็นการต้องห้ามตามพระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ.๒๕๔๗ ตกเป็นโมฆะนั้น เห็นว่า ตามสัญญากู้เงินกองทุนหมู่บ้านและชุมชนเมืองเอกสารหมาย จ.๒ ข้อ ๒ ได้กำหนดอัตราดอกเบี้ยไว้ในอัตราร้อยละ ๑๒ ต่อปี ซึ่งไม่เกินกว่าอัตราร้อยละ ๑๕ ต่อปี ไม่ต้องห้ามตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา ๖๕๔ และพระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ.๒๔๗๕ มาตรา ๓ ส่วนข้อสัญญาที่กำหนดให้โจทก์คิดดอกเบี้ยในอัตราร้อยละ ๐,๕๐ ต่อวัน ตามสัญญาข้อ ๔ เป็นการกำหนดค่าเสียหายไว้ล่วงหน้าในกรณีที่จำเลยผิดนัดไม่ชำระหนี้ให้ถูกต้องตามสัญญา มีลักษณะเป็นเบี้ยปรับหาใช่เป็นข้อตกลงเรื่องดอกเบี้ยไม่ ข้อสัญญาดังกล่าวมิใช่เป็นข้อสัญญาที่ให้โจทก์คิดดอกเบี้ยเกินกว่าอัตราร้อยละ ๑๕ ต่อปี จึงไม่ขัดต่อประมวลกฎหมายแพ่งและพาณิชย์ มาตรา ๖๕๔ และพระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ.๒๔๗๕ มาตรา ๓ ไม่ตกเป็นโมฆะดังที่จำเลยกล่าวอ้าง ที่ศาลชั้นต้นพิพากษาให้จำเลยชำระเบี้ยปรับแก่โจทก์นั้น ศาลฎีกาเห็นพ้องด้วย”

พิพากษายืน ค่าฤชาธรรมเนียมในชั้นนี้ให้เป็นพับ

อ้างอิง คำพิพากษาศาลฎีกาที่ ๖๒๓๖/๒๕๕๑

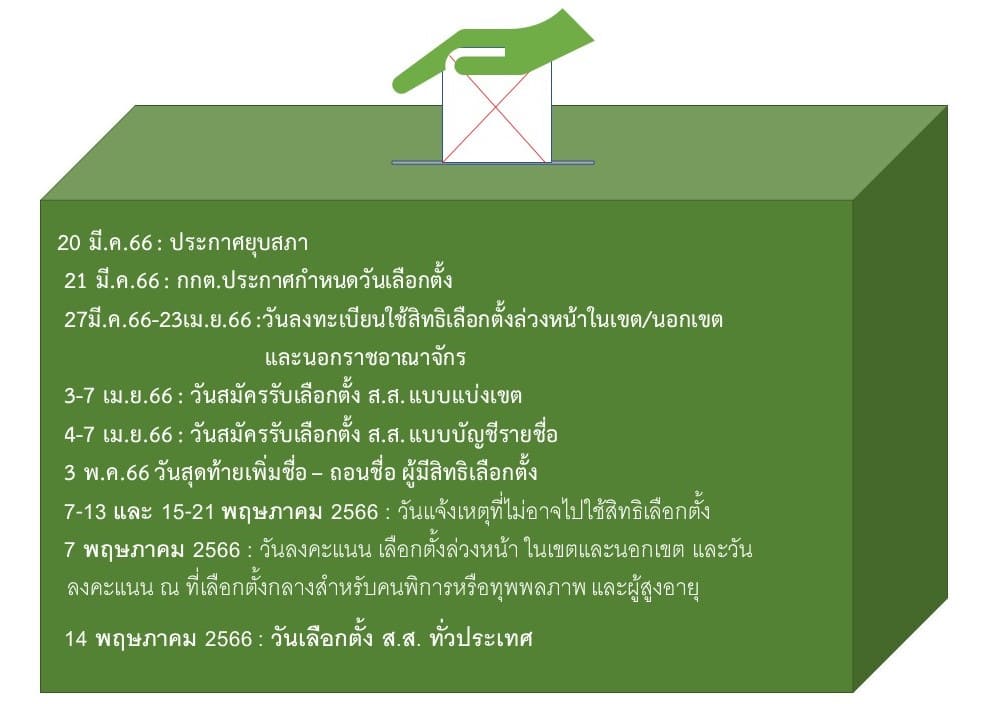

ประเทศไทย เลือกตั้ง 2566

5 วิธีแก้หนี้นอกระบบในประเทศไทยอย่างได้ผลสำหรับสมาชิกกองทุนหมู่บ้าน

17 ปี สถาบันการเงินชุมชน

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

Loading...

juristic person

ทางเลือก – ทางรอด

21 ปี กองทุนหมู่บ้านและชุมชนเมือง

ทางเลือก & ทางรอด !!!

“งานกองทุนหมู่บ้านและสถาบันการเงินชุมชนในสถานการณ์วิกฤต”

วันที่ 24 – 25 มิถุนายน 2565 ณ สถาบันการเงินชุมชนบ้านหาดเจ้าสำราญ ทางเลือก & ทางรอด !!! “งานกองทุนหมู่บ้านและสถาบันการเงินชุมชนในสถานการณ์วิกฤต” “แนวทางการจัดตั้งกองทุนสำรองกลาง เพื่อเสริมสภาพคล่อง/เพื่อแก้ไขปัญหาเงินทุนหมุนเวียน”สำหรับผู้บริหาร/คณะกรรมการกองทุนหมู่บ้านและสถาบันการเงินชุมชน จัดโดยสมาคมกองทุนหมู่บ้าน/ชุมชนเมืองและกลุ่มออมทรัพย์ เอื้อเฟื้อสถานที่โดย สถาบันการเงินชุมชนหาดเจ้าสำราญนอก จังหวัดเพชรบุรี

ขอเชิญรับชมการบรรยาย ชื่อ ” หาดเจ้าสำราญ โมเดล สำหรับสถาบันการเงินชุมชน ”

โดย นายณัฎฐนันท์ สุรภาอรรถวิชญ์

ประธานสถาบันการเงินชุมชนหากเจ้าสำราญนอก ต.หาดเจ้าสำราญ อ.เมือง จ.เพชรบุรี ผู้มีวิสัยทัศน์.

สร้างสรรค์โดย Thamnugounlaw.com

สมาคมกองทุนหมู่บ้านชุมชนเมืองและกลุ่มออมทรัพย์