1.2 กองทุนหมู่บ้านและชุมชนเมืองที่มีคุณสมบัติดังกล่าว ต้องผ่านขั้นตอนและแนวทางปฏิบัติของคณะอนุกรรมการสนับสนุนระดับอำเภอ ให้ความเห็นชอบ ก่อนแจ้งไปยัง

คณะอนุกรรมการสนับสนุนระดับจังหวัด และสถาบันการเงินพิจารณาการอนุมัติเพื่อขยายวงเงินให้แก่กองทุนหมู่บ้านและชุมชนเมือง

ปัจจุบันมีกองทุนหมู่บ้านและชุมชนเมืองได้รับการขยายวงเงินแล้วจำนวนทั้งสิ้น 37,605 กองทุน โดยจำแนกเป็นการขยายวงเงินจากธนาคารออมสิน จำนวน 4,949 กองทุน ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) จำนวน 39,690 กองทุน และธนาคารกรุงไทย จำนวน 966 กองทุนในขณะที่มีกองทุนที่มีการบริหารจัดการที่ดี (AAA) ตามผลการประเมินประสิทธิภาพกองทุนของ สทบ. จำนวน 24,402 กองทุน

เมื่อพิจารณาแล้วมีกองทุนที่ได้รับการขอขยายวงเงินสูงกว่ากองทุนที่มีการบริหารจัดการที่ดี (AAA) จำนวนถึง 12,703 กองทุน โดยเป็นกองทุนที่ได้รับการขยายวงเงินจาก ธ.ก.ส.เป็นส่วนใหญ่ ซึ่งสาเหตุมาจากนโยบายของธนาคารในการตั้งเป้าหมายเชิงปริมาณมากกว่าเชิงคุณภาพหรือความพร้อมของกองทุน และอาจเป็นปัญหาการส่งเงินคืนชำระเงินกู้จากสถาบันการเงินได้

เพื่อการแก้ไขปัญหาตังกล่าว นายสุวิทย์ คุณกิตติ ได้มอบหมายให้ทั้ง 3 ธนาคาร คำเนินงานตามหลักเกณฑ์ และขั้นตอนปฏิบัติโดรงการขยายวงเงินกู้ของ สทบ, หากธนาคารใดไม่ดำเนินการตามหลักเกณฑ์ ขอให้ระงับการดำเนินการที่ไม่ถูกต้องตามหลักเกณซ์ และให้ดำเนินการครวจสอบการสนับสนุนวงเงินที่ขอขยายไปแล้วเป็นไปตามแนวทา ทางการปฏิบัติหรือไม่อย่างไร

2.การขยายวงเงินสำหรับจัดสรรและโอนเงินให้แก่กองทุนหมู่บ้านและชุมชนเมือง

เป้าหมาย

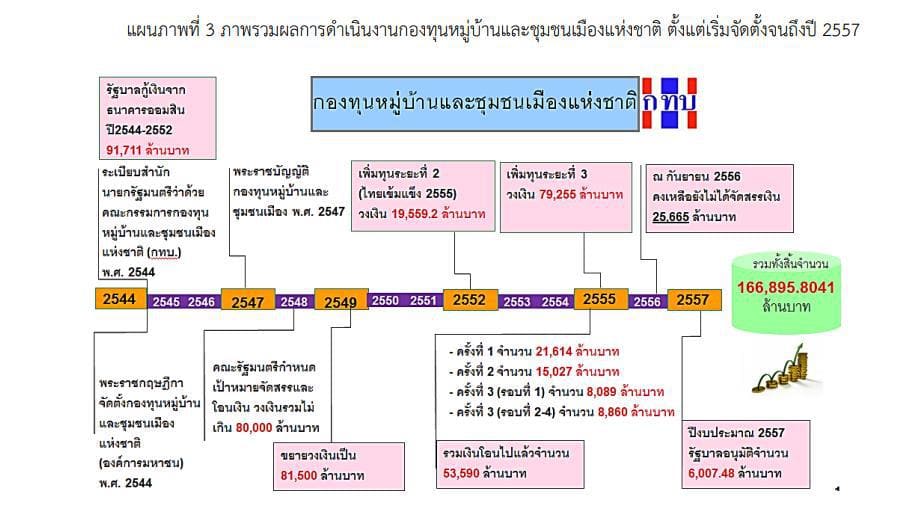

มคิคณะรัฐมนตรี เมื่อวันที่ 6 กันยายน 2558 ได้กำหนดวงเงินการจัดสรรและโอนเงินให้แก่กองทุนหมู่บ้านและชุมชนเมือง ไม่เกิน 80,000 ล้านบาท ซึ่งไม่เพียงพอแก่การจัดสรรและโอนเงินให้แก่กองทุนหมู่บ้านตั้งใหม่ จำนวน 1,321 กองทุน วงเงิน 1,321 ล้านบาท และกองทุนที่บริหารจัดการดีที่ยั่งไม่ได้โอนเงินให้ จำนวน 1,752 กองทุน วงเงิน 179.2 ล้านบาท รวมเป็นเงินที่ยังไม่เพียงพอแก่การจัดสรรและโอนเงินทั้งสิ้น 1,500.2 ส้านบาท

คณะกรรมการกองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ ได้เสนอคณะรัฐมนตรีและมีมติเมื่อวันที่ 7 มีนาคม 2549 อนุมัติให้ขยายวงเงินสำหรับการจัดสรรและโอนเงินให้แก่กองทุนหมู่บ้านและชุมชนเมืองเป้าหมายจากกำหนดจากที่กำหนดไว้เดิม จำนวน 80,000 ล้านบาท เป็นจำนวน 81,500 ล้านบาท

การประชุมคณะกรรมการกองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ เมื่อวันที่ 15 มีนาคม 2549 ได้อนุมัติจัดสรรเงินให้แก่กองทุนหมูบ้านและชุมชนเมืองที่ผ่านมาประเมินความพร้อม จำนวน 458 กองทุน โดยจำแนกเป็นหมู่บ้นจัดตั้งใหม่ จำนวน 400 กองทุน กองทุนหมู่บ้านเดิม จำนวน 12 กองทุน และกองทุนชุมชนเมือง จำนวน 46 กองทุน วงเงินรวม 458 ล้านบาทและจัดสรรและโอนเงินให้แก่กองทุนหมู่บ้นที่มีการบริหารจัดการที่ดี จำนวน 184 กองทุน เป็นเงิน 18.4 ล้านบาท

3. การคำเนินงานด้านสวัสดิการ เครื่อข่ายกองทุนหมู่บ้านและชุมชนเมืองภาคตะวันออกเฉียงเหนือประธานเครื่อข่ายกองทุนหมู่บ้านและชุมชนเมืองภาคตะวันออกเฉียงเหนือได้จัดทำโครงการสวัสดิการรากหญ้าเครือข่ายกองทุนหมู่บ้านและชุมชนเมืองภาคตะวันออกเฉียงเหนือพร้อมระเบียบข้อบังคับ ว่าด้วยโครงการสวัสดิการรากหญ้า เมื่อพิจารณาแล้วเป็นโครงการเชิงธุรกิจประกันชีวิต และอาจมีผลเสียต่อการดำเนินงานนโยบายกองทุนหมู่บ้านและชุมชนเมืองในอนาคต นายสุวิทย์ คุณกิตติ จึงได้แจ้งให้ประธานเครือข่ายกองทุนหมู่บ้านและชุมชนเมืองภาคตะวันออกเฉียงเหนือ ได้ระงับโครงการอันเนื่องมาจากผลกระทบ ดังนี้

3.1 กองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ ไม่มีนโยบายที่จะให้เครือข่ายกองทุน ฯ ดำเนินธุรกิจ หรือโครงการที่มีลักษณะเชิงธุรกิจ

3.2 เครือข่ายกองทุน ฯ ไม่มีสถานภาพเป็นนิติบุคคลตามกฎหมาย ดังนั้นจึงไม่สามารถทำนิติกรรม ธุรกรรม สัญญา โดยผู้แทนนิติบุคคล หากแต่การกระทำใด ๆ ของผู้แทนเครือข่ายกองทุน ฯ ผูกพันเฉพาะบุคคลนั้น ๆ

3.3 โครงการสวัสติการรากหญ้าดังกล่าวอาจมีปัญหาข้อกฎหมายอื่น ๆ กล่าวคือหากมีลักษณะเข้าข่ายเชิงธุรกิจการประกันชีวิต ดังนั้นเมื่อดณะกรรมการเครือข่ายกองทุนหมู่บ้านและชุมชนเมืองภาคตะวันออกเฉียงเหนือ คณะกรรมการเครือข่ายกองทุน ฯในระดับต่าง ๆ คณะกรรมการกองทุนหมู่บ้านและชุมชนเมืองดำเนินการโครงการดังกล่าวต่อไป อาจเข้าข่ายกระทำความผิดตามมาตรา 18 และมาตรา 19 ซึ่งต้องระวางโทษตามมาตรา 71 และมาตรา 92 แห่งพระราชบัญญัติประกันชีวิต พ.ศ.2535 อีกทั้งอาจเข้าข่ายกระทำความผิดตามมาต าตรา 4 และมาตรา 5 ซึ่งต้องระวางโทษตามมาตรา 12 แห่งพระราชกำหนดการกู้ยืมเงินที่เป็นการฉ้อโกงประชาชน พ.ศ. 2527 แก้ไขเพิ่มเดิม พ.ศ.2535

3.4 ยังไม่มีระเบียบว่าด้วยเครือข่ายกองทุนหมู่บ้านและชุมชนเมืองที่กำหนดรายละเอียดเกี่ยวกับโครงสร้าง อำนาจหน้าที่ของเครือข่ายกองทุนหมู่บ้านในระดับต่างๆขณะนี้อยู่ระหว่างการจัดทำระเบียบตังกล่าว

ทั้งนี้ ได้แจ้งผู้ว่าราชการจังหวัดในฐานะประธานอนุกรรมการสนับสนุนและติดตามการดำเนินงานกองทุนหมู่บ้านระดับจังหวัดทราบ เพื่อป้องกันมิให้เกิดผลกระทบ และเกิดผลเสียหายต่อนโยบายกองทุนหมู่บ้านและชุมชนเมือง พร้อมจัดระชุมชี้แจงเพื่อทำความเข้าใจแก่เลขานุการคณะอนุกรรมการสนับสนุน ฯ ระดับจังหวัด ประธานเครือข่ายกองทุนหมู่บ้านและชุมชนเมืองระดับจังหวัดของทุกจังหวัดในภาคตะวันออกเฉียงเหนือ และประธานเครือช่ายกองทุนหมู่บ้านและชุมชนเมืองระดับอำเภอในบางอำเภอแล้ว

4. การประเมินศักยภาพการจัดชั้นมาตรฐานกองทุนสำหรับกองทุนชุมชนกองทัพบก เพื่อดำเนินงานโครงการเพิ่มทุนและขยายวงเงินกู้ยืมจากสถาบันการเงิน

สำนักงานคณะกรรมการกองทุนหมู่บ้านและชุมซนเมืองแห่งชาติ (สทบ.) ได้เสนอความเห็นให้เลขาธิการนายกรัฐมนตรีในฐานะผู้อำนวยการสำนักงานคณะกรรมการกองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ พิจารณาดังนี้

4.1 เห็นควรให้มีการประเมินศักยภาพการจัดชั้นมาตรฐานกองทุนสำหรับกองทุนชุมชนกองทัพบกที่ได้รับการโอนเงิน 1 ล้านบาท และดำเนินการครบ 1 ปีแล้ว โดยใช้แบบสอบถามและตัวชี้วัดเช่นเดียวกับที่ สทบ. ดำเนินการอยู่แล้ว

4.2 สำหรับรูปแบบ วิธีการจัดเก็บข้อมูล วิเคราะห์และประมวลผลให้คณะอนุกรรมการโครงการนำร่องกองทุนชุมชนกองทัพบกกำหนดแนวทางดำเนินการ

4.3 เห็นควรโอนเงินงบประมาณให้กับกองทัพบก โดยให้อนุกรรมการโครงการนำร่องกองทุนชุมชนกองทัพบกเป็นผู้เบิกจำย จากงบประมาณ สทบ. ปี 2548 ผลผลิต ที่ 1 การเสริมสร้างกระบวนการเรียนรู้ต้นหาศักยภาพกองทุนด้วยตนเอง

4.4 เมื่อผลการประเมินศักยภาพการบริหารจัดการกองทุนเสร็จเรียบร้อย เห็นควรนำเสนอดณะกรรมการกองทุนหมู่บ้านและชุมชนเมือง เพื่อเข้าสู่โครงการเพิ่มทุนและขยายวงเงินกู้ยืมจากสถาบันการเงินต่อไป

ปัจจุบันยังไม่ทราบผลการพิจารณาเพื่อการดำเนินตังกล่าวทำให้เกิดการเสียโอกาสของกองทุนชุมชนกองทัพบกในการเข้าสู่โครงการเพิ่มทุนและการขยายวงเงินกู้ยืมจากสถาบันการเงินในกองทุนชุมชน กองทัพบกเช่นเดียวกับกองทุนหมู่บ้านและชุมชนเมืองทั่วไป นายสุวิทย์ คุณกิตติ จึงมอบหมายให้สำนักงานกองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ เร่งรัตติตตามเพื่อให้เกิดผลการดำเนินตังกล่าวต่อไป

5. โครงการพัฒนาและสนับสนุนเครือข่ายกองทุนหมู่บ้านและชุมชนเมืองตามหลักศาสนาอิสลาม

ในขณะเมื่อนายสุวิทย์ คุณกิตติเป็นประธานกรรมการกองทุนหมู่บ้านและชุมชนเมืองแห่งชาติได้มีนโยบายในการจัดดั้งเครือข่ายกองทุนหมู่บ้านและชุมชนเมืองตามหลั่กศาสนาอิสลามด้วยกระบวนการมีส่วนร่วมและจัดทำโครงการหลักสูตรการเรียนกองทุนหมู่บ้านและชุมชนเมืองตามหลักศาสนาอิสลามโดยจัดทำเป็นอักษรไทยและอักษรมาลาย เพื่อสอนในโรงเรียนเอกชนสอนศาสนาอิสลาม และสถาบันศึกษาปอเนาะในเขด 5 จังหวัดชายแดนภาคใต้ เพื่อสร้างการเรียนรู้และการปฏิบัติตามปรัชญากองทุน ในการพัฒนาเศรษฐกิจ สังคม และวัฒนธรรมของชุมชนแก่เด็กและเยาวชนในพื้นที่ดังกล่าว

ที่ผ่านมาไม่มีความคืบหน้า ทำให้เกิดการเสียโอกาสในการเรียนของนักเรียนและแนวร่วมการพัฒนาเศรษฐกิจ สังคม วัฒนธรรมและความมั่นคง

นายสุวิทย์ คุณกิตติจึงได้เร่งรัดให้ดำเนินการโครงการดังกล่าวให้เกิดความต่อเนื่องต่อไปแล้วและคาคว่าจะสามารถจัดการเรียนการสอนในโรงเรียนได้ภายในปีการศึกษา 2549

6. โครงการศึกษาระดับปริญญาโท แก่ผู้สำเร็จหลักสูตรประกาศนียบัตรบัณฑิต สาขาการบริหารจัดกา กองทุนหมู่บ้าน

ในขณะที่นายสุวิทย์ คุณกิตติเป็นประธานกรรมการกองทุนหมู่บ้านและชุมชนเมืองแห่งชาติได้มีนโยบายให้เกิดการศึกษาต่อ เนื่องของผู้สำเร็จหลักสูดรประกาศนียบัตรบัณฑิตสาขาการบริหารจัดการกองทุนหมู่บ้น ให้มีการศึกษาระตับปริญญาโท โตยร่วมกับสำนักงานคณะกรรมการการอุดมศึกษาในพื้นที่ต่าง ๆ เพื่อผลิตมหาบัณหิตในการเข้าไปช่วยเหลือในการยกระดับองทุนให้เกิดความพร้อมเป็นสถาบันการเงินชุมชน

ปัจจุบันได้เสนอดณะรัฐมนตรี แต่อยู่ระหว่างการพิจารณาของคณะกรรมการกลั่นกรอง และยังไม่ทราบความคืบหน้า อาจจะด้วยเหตุผลด้านงบประมาณเพื่อดำเนินการ

นายสุวิทย์ คุณกิตติ จึงมอบหมายให้สำนักงานกองทุนหมู่บ้านและชุมชนเมืองแห่งชาติติดตามโครงการตังกล่าว และพิจารณาให้ลดจำนวนเป้าหมายของโครงการลงเพื่อลดงบประมาณดำเนินการ และเสนอคณะรัฐมนตรีเพื่อพิจารณาต่อไป

Loading...

Loading...