ผู้เขียน: Tnglaw

จากนโยบายสาธารณะนำไปสู่การปฏิบัติ

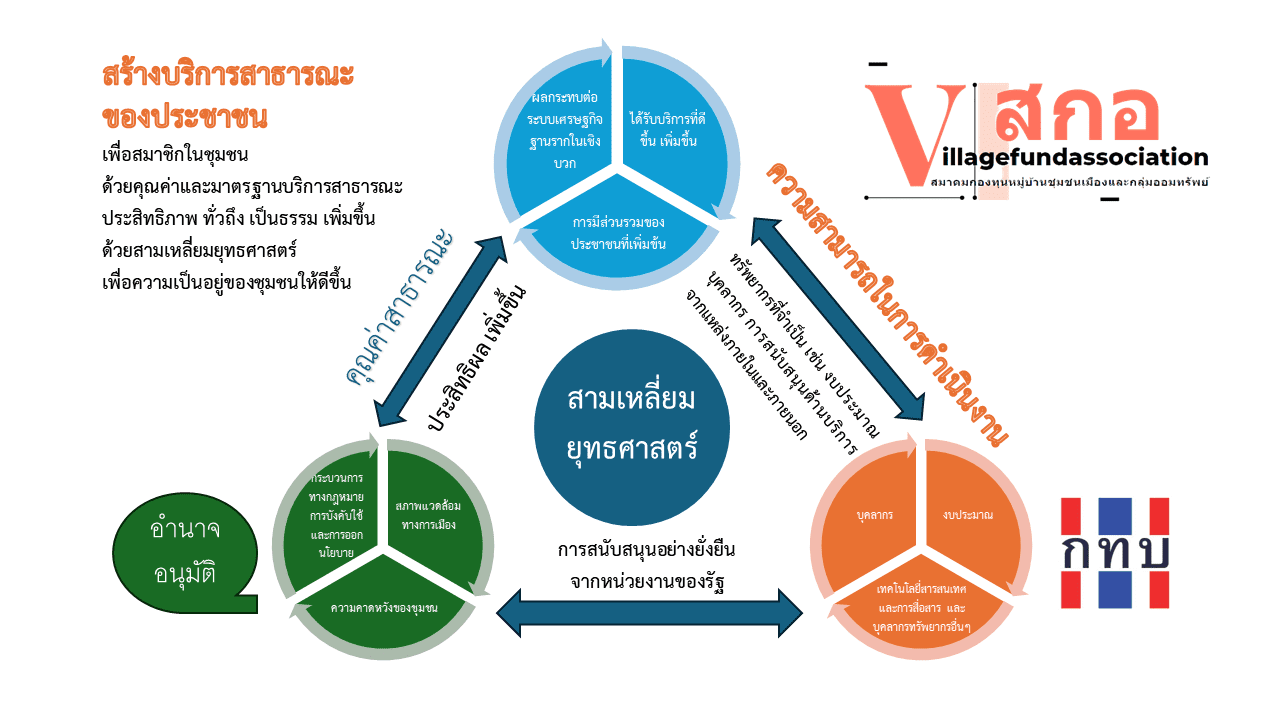

ยุทธศาสตร์สามเหลี่ยม ขยับเขยื่อนกองทุนหมู่บ้านเพื่อบริการสาธารณะให้ ชุมชนหมู่บ้าน ได้รับบริการประสิทธิภาพ ทั่วถึง เป็นธรรม เพิ่มขึ้น

รายงานวิชาการ “กองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ”

พระราชบัญญัติกองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ พ.ศ.2547

ห้ามเรียกดอกเบี้ยเกินกว่าที่กฏหมายกำหนด

กองทุนหมู่บ้านทั่วประเทศ ส่วนใหญ่จะกำหนดอัตราค่าปรับไว้ในระเบียบกองทุนหมู่บ้านของตนเอง และสัญญากู้เงิน ค้ำประกัน ส่วนใหญ่ ก็จะใช้ แบบฟอร์มสัญญาเงินกู้ และสัญญาค้ำประกัน ที่มีต้นแบบจาก สทบ.

เมื่อกองทุนหมู่บ้านนำไปฟ้องคดี ผู้กู้และผู้ค้ำประกัน จำเลยมักจะต่อสู้ว่า ” แม้โจทก์จะเป็นนิติบุคคลจัดตั้งขึ้นโดยถูกต้องตามกฎหมายก็มิได้หมายความว่า โจทก์จะเรียกเอาเงินที่ค้างชำระ และคิดเบี้ยปรับได้ตามอำเภอใจ เพราะการจัดตั้งกองทุนหมู่บ้านก็เพื่อช่วยเหลือเกษตรกรและประชาชน มิใช่เป็นการแสวงหาผลประโยชน์ การที่นำเบี้ยปรับในอัตราร้อยละ ๕๐ ( ห้าสิบสตางค์ ) มาคิดเรียกร้องเอากับจำเลยที่ ๒ จึงเป็นการนำองค์การมาหาผลประโยชน์ที่เกินกว่าความเป็นจริง และจำเลยที่ ๑ ก็ไม่เคยตกลงให้โจทก์คิดเบี้ยปรับร้อยละ .๕ ( ห้าสิบสตางค์ ) ตามที่โจทก์กล่าวอ้างโจทกจึงจะนำมาคิดเป็นจำนวนเงินที่จำเลยที่ ๑ ค้างชำระทั้งหมดไม่ได้ คงคิดได้เพียงจำนวนเงินที่หักจากการชำระหนี้แล้ว พร้อมดอกเบี้ยในอัตราร้อยละ ๘ ต่อปี เท่านั้น จำเลยที่ ๑ ไม่จำต้องรับผิดชอบตามฟ้องของโจทก์ องโจทก์เป็นการฟ้องโดยอาศัยความไม่ชอบด้วยกฎหมายมาดำเนินคดีกับประชาชน เป็นการขัดต่อความสงบเรียบร้อยของประชาชนและต่อสังคมโดยรวม ฟ้องโจทก์ไม่ชอบด้วยกฎหมาย ขอให้ยกฟ้องโจทก์เสีย ”

มีคำถามว่า การเรียกค่าปรับ ในอัตราสูง ดังกล่าว เป็นการไม่ชอบด้วยกฎหมายหรือไม่ ???

เป็นการเรียกดอกเบี้ยเกินกว่าที่กฎหมายกำหนด ซึ่งเป็นความผิดคดีอาญา มีโทษจำคุก กองทุนหมู่บ้านผิดกฎหมายหรือไม่ ????

การกำหนดอัตราดอกเบี้ยที่ชอบด้วยกฎหมายตามประมวลกฎหมายแพ่งและพาณิชย์มาตรา 654 วางหลักไว้ว่า ห้ามมิให้คิดดอกเบี้ยเกินร้อยละสิบห้าต่อปี ถ้าในสัญญากำหนดดอกเบี้ยเกินกว่านั้น ก็ให้ลดลงมาเป็นร้อยละสิบห้าต่อปี พระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ. ๒๕๖๐ มาตรา ๔ บุคคลใดให้บุคคลอื่นกู้ยืมเงินหรือกระทำการใด ๆ อันมีลักษณะเป็นการอำพรางการให้กู้ยืมเงิน โดยมีลักษณะอย่างใดอย่างหนึ่งดังต่อไปนี้ ต้องระวางโทษจำคุกไม่เกินสองปี หรือปรับไม่เกินสองแสนบาท หรือทั้งจำทั้งปรับ

(๑) เรียกดอกเบี้ยเกินอัตราที่กฎหมายกำหนดไว้

(๒) กำหนดข้อความอันเป็นเท็จในเรื่องจำนวนเงินกู้หรือเรื่องอื่น ๆ ไว้ในหลักฐานการกู้ยืมหรือตราสารที่เปลี่ยนมือได้เพื่อปิดบังการเรียกดอกเบี้ยเกินอัตราที่กฎหมายกำหนด หรือ

(๓) กำหนดจะเอาหรือรับเอาซึ่งประโยชน์อย่างอื่นนอกจากดอกเบี้ย ไม่ว่าจะเป็นเงิน หรือสิ่งของหรือโดยวิธีการใด ๆ จนเห็นได้ชัดว่าประโยชน์ที่ได้รับนั้นมากเกินส่วนอันสมควรตามเงื่อนไขแห่งการกู้ยืมเงิน

ข้อมูลจาก : ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 654, พระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ. 2560 มาตรา 4

เรื่องนี้มีคำตอบ

คำพิพากษาศาลฎีกาที่ ๖๒๓๖/๒๕๕๑ คณะกรรมการกองทุนหมู่บ้านควนเมา โจทก์

นายย้อย นาคทอง จำเลย

ป.พ.พ. มาตรา ๓๗๙,๖๕๔

พ.ร.บ.ห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ.๒๔๗๕ มาตรา ๓ (เดิม)

คดีนี้โจทก์ฟ้องว่า เมื่อวันที่ ๑๓ เมษายน ๒๕๔๖ จำเลยทำสัญญากู้เงินโจทก์ ๑๕,๐๐๐ บาท ดอกเบี้ยอัตราร้อยละ ๑๒ ต่อปี กำหนดชำระต้นเงินและดอกเบี้ยเสร็จสิ้นภายในวันที่ ๑๓ เมษายน ๒๕๔๗ จำเลยยอมรับผิดทั้งค่าติดตามทวงถามก่อนดำเนินคดีและเบี้ยปรับอัตราร้อยละ ๐,๕๐ ต่อวัน จากต้นเงินที่ผิดนัด จำเลยผิดนัดไม่ชำระต้นเงินและดอกเบี้ยตามกำหนด โจทก์ทวงถามแล้วแต่จำเลยเพิกเฉย จำเลยต้องรับผิดชำระต้นเงินจำนวน ๑๕,๐๐๐ บาท พร้อมดอกเบี้ยอัตราร้อยละ ๑๒ ต่อปี จากต้นเงินดังกล่าวนับแต่วันผิดนัดถึงวันฟ้องเป็นเวลา ๑ ปี ๒๒๐ วัน คิดเป็นดอกเบี้ยจำนวน ๒,๘๘๔ บาท ค่าติดตามถวงถามเป็นเงิน ๑,๐๐๐ บาท และค่าเบี้ยปรับจำนวน ๑๐,๐๐๐ บาท รวมเป็นเงินทั้งสิ้น ๒๘,๘๘๔ บาท ขอให้บังดับจำเลยชำระเงินจำนวน ๒๘,๘๘๔ บาท พร้อมดอกเบี้ยอัตราร้อยละ ๑๒ ต่อปี จากต้นเงินจำนวน ๑๕,๐๐๐ บาท นับแต่วันฟ้องเป็นต้นไปจนกว่าจะชำระเสร็จแก่โจทก์

จำเลยให้การว่า จำเลยได้กู้เงินจากโจทก์จริง แต่โจทก์ไม่มีสิทธิเรียกร้องในส่วนค่าทวงถามจำนวน ๑,๐๐๐ บาท และเบี้ยปรับ

จำนวน ๑๐,๐๐๐ บาท เพราะโจทก์ไม่เคยทวงถามมาก่อน และในส่วนเบี้ยปรับวันละ ๑๐๐ บาท ก็มิได้กำหนดไว้ในสัญญากู้ หากจะ

เรียกเป็นดอกเบี้ยผิดนัดเพิ่มขึ้นอีกในอัตราร้อยละ ๐,๕๐ ต่อวันก็เป็นการเรียกร้องดอกเบี้ยเกินกว่าอัตราที่กฎหมายกำหนดตกเป็นโมฆะ ขอให้ยกฟ้อง

ศาลชั้นต้นพิพากษาให้จำเลยชำระเงินแก่โจทก์จำนวน ๒๐,๐๐๐ บาท พร้อมดอกเบี้ยอัตราร้อยละ ๑๒ ต่อปี จากต้นเงิน ๑๕,๐๐๐

บาท นับแต่วันฟ้อง (วันที่ ๒๔ ธันวาคม ๒๕๔๗) เป็นต้นไป จนกว่าชำระเสร็จ กับให้จำเลยใช้ค่าฤซาธรรมเนียมแทนโจทก์ โดยกำหนดค่าทนายความ ๘๐๐ บาท

จำเลยอุทธรณ์เฉพาะปัญหาข้อกฎหมายโดยตรงต่อตาลฎีกาโดยได้รับอนุญาตจากศาลชั้นต้น ตามประมวลกฎหมายวิธี

พิจารณาความแพ่ง มาตรา 223 ทวิ

ศาลฎีกาวินิจฉัยว่า “เห็นว่า แม้ตาลชั้นต้นมิได้สั่งอนุญาตให้จำเลยอุทธรณ์เฉพาะปัญหาข้อกฎหมายโดยตรงต่อศาลฎีกา แต่

การที่โจทก์ได้รับสำเนาคำร้องขออนุญาตยื่นอุทธรณ์โดยตรงต่อศาลฎีกาของจำเลยแล้วไม่คัดด้านและศาลชั้นต้นมีคำสั่งให้ส่งสำนวนไปยังศาลฎีกา พอแปลได้ว่าศาลชั้นต้นอนุญาตให้จำเลยอุทธรณ์โดยตรงต่อศาลฎีกาตามประมวลกฎหมายวิธีพิจารณาความแพ่ง มาตรา 223 ทวิ วรรดหนึ่ง แล้ว ข้อเท็จจริงเบื้องต้นรับฟังเป็นยุติว่า เมื่อวันที่ ๑๓ เมษายน ๒๕๔๖ จำเลยทำสัญญากู้เงินโจทก์จำนวน ๑๕,๐๐๐ บาท ดอกเบี้ยอัตราร้อยละ ๑๒ ต่อปี กำหนดชำระต้นเงินและดอกเบี้ยภายในวันที่ ๑๓ เมษายน ๒๕๔๗ หากจำเลยผิดสัญญายอมให้โจทก์คิดค่าติดตามทวงถามก่อนดำเนินคดีและดอกเบี้ยผิดนัดเพิ่มอีกในอัตราร้อยละ ๐,๕๐ ต่อวัน ของยอดเงินกู้ที่ค้างชำระจนกว่าจะชำระหมดสิ้น ตามสัญญากู้เงินกองทุนหมู่บ้านและชุมชนเมืองเอกสารหมาย จ.๒ และจำเลยผิดนัดไม่ชำระดันเงินและดอกเบี้ยตามกำหนด

มีปัญหาข้อกฎหมายตามอุทธรณ์ของจำเลยข้อแรกว่า ที่ตาลชั้นตันพิพากษาให้จำเลยชำระเบี้ยปรับจำนวน ๕,๐๐๐ บาท เป็นการชอบด้วยกฎหมายหรือไม่ โดยจำเลยอุทธรณ์ว่า ในสัญญากู้เงินมิได้ระบุเกี่ยวกับเบี้ยปรับไว้ การที่ศาลชั้นตันพิพากษาให้จำเลยชำระเบี้ยปรับจำนวน ๕,๐๐๐ บาท เป็นการนอกเหนือข้อสัญญาจึงไม่ชอบด้วยกฎหมายนั้น เห็นว่า ตามสัญญากู้เงินกองทุนหมู่บ้านและชุมชนเมืองเอกสารหมาย จ.๒ ข้อ ๔ ระบุว่า “ถ้าผู้กู้ผิดนัดไม่ชำระเงินกู้และดอกเบี้ยตามงวดชำระภายในกำหนด……วัน นับแต่วันครบกำหนดงวดชำระ ผู้กู้ยินยอมให้คิดดอกเบี้ยผิดนัดเพิ่มอีกในอัตราร้อยละ ๐,๕๐ ต่อวัน ของยอดเงินกู้ที่ค้างชำระจนกว่าจะชำระหมดสิ้น” ข้อตกลงดังกล่าวเป็นเรื่องที่จำเลยยินยอมให้โจทก์คิดดอกเบี้ยเพิ่มขึ้นในอัตราร้อยละ ๐.๕๐ ต่อวัน สูงขึ้นกว่าอัตราที่ตกลงกันไว้ในสัญญาได้หากจำเลยผิดนัดไม่ชำระหนี้ให้ถูกต้องตามสัญญา จึงมีลักษณะเป็นเบี้ยปรับ ซึ่งหากศาลเห็นว่าเบี้ยปรับที่กำหนดไว้นั้นสูงเกินส่วนก็มีอำนาจลดลงเป็นจำนวนพอสมควรได้ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา ๓๗๙ และมาตรา ๓๘๓ วรรดหนึ่ง การที่ตาลชั้นตันพิพากษาให้จำเลยชำระเบี้ยปรับแก่โจทก์จึงหาได้เป็นการนอกเหนือจากข้อสัญญาไม่ ส่วนที่จำเลยอุทธรณ์ว่า ข้อสัญญาที่กำหนดให้โจทก็คิดดอกเบี้ยในอัตราร้อยละ ๐,๕๐ ต่อวัน หรือร้อยละ ๑๕ ต่อเดือน หรือร้อยละ ๑๘๐ ต่อปี เกินกว่าอัตราร้อยละ ๑๕ ต่อปี เป็นการต้องห้ามตามพระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ.๒๕๔๗ ตกเป็นโมฆะนั้น เห็นว่า ตามสัญญากู้เงินกองทุนหมู่บ้านและชุมชนเมืองเอกสารหมาย จ.๒ ข้อ ๒ ได้กำหนดอัตราดอกเบี้ยไว้ในอัตราร้อยละ ๑๒ ต่อปี ซึ่งไม่เกินกว่าอัตราร้อยละ ๑๕ ต่อปี ไม่ต้องห้ามตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา ๖๕๔ และพระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ.๒๔๗๕ มาตรา ๓ ส่วนข้อสัญญาที่กำหนดให้โจทก์คิดดอกเบี้ยในอัตราร้อยละ ๐,๕๐ ต่อวัน ตามสัญญาข้อ ๔ เป็นการกำหนดค่าเสียหายไว้ล่วงหน้าในกรณีที่จำเลยผิดนัดไม่ชำระหนี้ให้ถูกต้องตามสัญญา มีลักษณะเป็นเบี้ยปรับหาใช่เป็นข้อตกลงเรื่องดอกเบี้ยไม่ ข้อสัญญาดังกล่าวมิใช่เป็นข้อสัญญาที่ให้โจทก์คิดดอกเบี้ยเกินกว่าอัตราร้อยละ ๑๕ ต่อปี จึงไม่ขัดต่อประมวลกฎหมายแพ่งและพาณิชย์ มาตรา ๖๕๔ และพระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ.๒๔๗๕ มาตรา ๓ ไม่ตกเป็นโมฆะดังที่จำเลยกล่าวอ้าง ที่ศาลชั้นต้นพิพากษาให้จำเลยชำระเบี้ยปรับแก่โจทก์นั้น ศาลฎีกาเห็นพ้องด้วย”

พิพากษายืน ค่าฤชาธรรมเนียมในชั้นนี้ให้เป็นพับ

อ้างอิง คำพิพากษาศาลฎีกาที่ ๖๒๓๖/๒๕๕๑

อำนาจฟ้องคดีของกองทุนหมู่บ้าน

เนื่องจาก จำเลยซึ่งเป็นประธานกองทุนหมู่บ้านโคกเจริญ ตำบลบ้านโคก กิ่งอำเภอหนองนาคำ จังหวัดขอนแก่น เบิกเงินจัดสรรผลกำไรสุทธิจากการดำเนินงานกองทุนหมู่บ้านประจำปี 2544, 2545 และ 2546 จำนวน 152,434 บาท ของกองทุนหมู่บ้านโคกเจริญ ผู้เสียหาย ไว้ในความครอบครองของจำเลย แล้วจำเลยเบียดบังยักยอกเอาเงินจำนวนดังกล่าวไปใช้สอยเป็นประโยชน์ส่วนตัวโดยทุจริต เหตุเกิดที่ตำบลบ้านโคก กิ่งอำเภอหนองนาคำ จังหวัดขอนแก่น

กองทุนหมู่บ้านโคกเจริญโดยคณะกรรมการกองทุนหมู่บ้านร้องทุกข์ต่อพนักงานสอบสวนให้ดำเนินคดีแก่จำเลย

ต่อมาวันที่ 25 พฤษภาคม 2547 จำเลยเข้าพบพนักงานสอบสวน พนักงานสอบสวนแจ้งข้อหาแก่จำเลยและสอบสวนแล้ว ระหว่างสอบสวนจำเลยไม่ถูกจับกุมหรือถูกควบคุมตัว ขอให้ลงโทษตามประมวลกฎหมายอาญา มาตรา 352 และให้จำเลยคืนหรือใช้เงินจำนวน 152,434 บาท แก่ผู้เสียหาย

พนักงานอัยการโจทก์ฟ้องว่า จำเลยซึ่งเป็นประธานกองทุนหมู่บ้านโคกเจริญเบิกเงินจัดสรรผลกำไรสุทธิจากการดำเนินงานกองทุนหมู่บ้านประจำปี 2544, 2545 และ 2546 จำนวน 152,434 บาท ของกองทุนหมู่บ้านโคกเจริญผู้เสียหาย ไว้ในความครอบครองของจำเลย แล้วจำเลยเบียดบังยักยอกเอาเงินจำนวนดังกล่าวไปใช้สอยเป็นประโยชน์ส่วนตัวโดยทุจริต เหตุเกิดที่ตำบลบ้านโคก กิ่งอำเภอหนองนาคำ จังหวัดขอนแก่น ต่อมาวันที่ 25 พฤษภาคม 2547 จำเลยเข้าพบพนักงานสอบสวน พนักงานสอบสวนแจ้งข้อหาแก่จำเลยและสอบสวนแล้ว ระหว่างสอบสวนจำเลยไม่ถูกจับกุมหรือถูกควบคุมตัว ขอให้ลงโทษตามประมวลกฎหมายอาญา มาตรา 352 และให้จำเลยคืนหรือใช้เงินจำนวน 152,434 บาท แก่ผู้เสียหาย

จำเลยให้การปฏิเสธ

ศาลชั้นต้นงดสืบพยานโจทก์และพยานจำเลยแล้ววินิจฉัยว่า กองทุนหมู่บ้านโคกเจริญไม่มีสภาพเป็นบุคคล ไม่อาจเป็นผู้เสียหายที่จะร้องทุกข์ต่อพนักงานสอบสวนได้ พนักงานสอบสวนจึงไม่มีอำนาจสอบสวน โจทก์นำคดีมาฟ้องเกิน 48 ชั่วโมง นับแต่วันที่จำเลยเข้ามอบตัวต่อพนักงานสอบสวนและมีการแจ้งข้อหาอันถือว่าจำเลยถูกจับโดยไม่มีการผัดฟ้องและไม่ได้รับอนุญาตจากอัยการสูงสุด โจทก์จึงไม่มีอำนาจฟ้อง พิพากษายกฟ้อง

โจทก์อุทธรณ์

ศาลอุทธรณ์ภาค 4 พิพากษายกคำพิพากษาศาลชั้นต้น ให้ศาลชั้นต้นดำเนินกระบวนพิจารณาต่อไปแล้วพิพากษาใหม่ตามรูปคดี

จำเลยฎีกา

ศาลฎีกาวินิจฉัยว่า “คดีนี้ศาลชั้นต้นวินิจฉัยว่า กองทุนหมู่บ้านโคกเจริญไม่อาจเป็นผู้เสียหายที่จะร้องทุกข์ต่อพนักงานสอบสวนได้ พนักงานสอบสวนจึงไม่มีอำนาจสอบสวน โจทก์ไม่มีอำนาจฟ้อง โจทก์อุทธรณ์ว่า กองทุนหมู่บ้านโคกเจริญเป็นผู้เสียหายมีอำนาจร้องทุกข์ได้ แต่ศาลอุทธรณ์ภาค 4 ยังไม่ได้วินิจฉัยอุทธรณ์ของโจทก์ว่ากองทุนหมู่บ้านโคกเจริญเป็นผู้เสียหายหรือไม่ จึงเป็นการไม่ชอบ และศาลฎีกาเห็นสมควรที่จะวินิจฉัยไปเสียทีเดียวว่า กองทุนหมู่บ้านโคกเจริญเป็นผู้เสียหายหรือไม่ โดยไม่จำต้องย้อนสำนวนไปให้ศาลอุทธรณ์ภาค 4 วินิจฉัยปัญหาดังกล่าว เห็นว่า ข้อเท็จจริงรับฟังได้ตามฟ้องว่า กองทุนหมู่บ้านโคกเจริญจัดตั้งขึ้นโดยมีวัตถุประสงค์เพื่อให้สมาชิกของกองทุนกู้เพื่อนำเงินไปลงทุน โดยดำเนินการในรูปของคณะกรรมการกองทุนหมู่บ้านซึ่งสมาชิกของกองทุนหมู่บ้านเป็นผู้เลือกตั้ง ดังนั้น กองทุนหมู่บ้านโคกเจริญจะเป็นนิติบุคคลหรือบุคคลธรรมดาหรือไม่ก็ตาม แต่เงินจัดสรรผลกำไรสุทธิจากการดำเนินงานของกองทุนหมู่บ้านประจำปี 2544, 2545 และ 2546 เป็นเงินที่ได้มาจากการดำเนินงานกองทุนหมู่บ้าน การที่จำเลยยักยอกเงินจัดสรรผลกำไรสุทธิดังกล่าวไป กองทุนหมู่บ้านโคกเจริญโดยคณะกรรมการกองทุนหมู่บ้านซึ่งเป็นสมาชิกกองทุนหมู่บ้านจึงเป็นผู้เสียหายในอันที่จะร้องทุกข์ต่อพนักงานสอบสวนให้ดำเนินคดีแก่จำเลยได้โดยถือว่าจำเลยยักยอกทรัพย์ของกองทุนหมู่บ้าน ซึ่งอยู่ในความครอบครองของสมาชิกและจำเลย การร้องทุกข์ของคณะกรรมการกองทุนหมู่บ้านโคกเจริญจึงเป็นการร้องทุกข์โดยชอบด้วยกฎหมาย โจทก์จึงมีอำนาจฟ้อง

มีประเด็นในฎีกาของจำเลยที่ศาลฏีกาต้องวินิจฉัย

มีปัญหาต้องวินิจฉัยตามฎีกาของจำเลยประการสุดท้ายว่า การที่จำเลยเข้ามอบตัวต่อพนักงานสอบสวนและมีการแจ้งข้อหาแก่จำเลยแล้ว ถือว่าเป็นการจับจำเลยหรือไม่ เห็นว่า รัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2540 มาตรา 237 ซึ่งเป็นกฎหมายที่ใช้บังคับในขณะที่คดีอยู่ในระหว่างพิจารณาของศาลชั้นต้นบัญญัติว่า ในคดีอาญา การจับและคุมขังบุคคลใดจะกระทำมิได้ เว้นแต่มีคำสั่งหรือหมายของศาล หรือผู้นั้นได้กระทำความผิดซึ่งหน้า หรือมีเหตุจำเป็นอย่างอื่น ให้จับได้โดยไม่มีหมายตามที่กฎหมายบัญญัติ โดยผู้ถูกจับจะต้องได้รับการแจ้งข้อกล่าวหาและรายละเอียดแห่งการจับ โดยไม่ชักช้า และตามประมวลกฎหมายวิธีพิจารณาความอาญา มาตรา 78 (เดิม) ซึ่งเป็นกฎหมายที่ใช้บังคับในขณะที่จำเลยเข้าพบพนักงานสอบสวนประกอบพระราชบัญญัติจัดตั้งศาลแขวงและวิธีพิจารณาความอาญาในศาลแขวง พ.ศ.2499 มาตรา 4 บัญญัติว่า พนักงานฝ่ายปกครองหรือตำรวจจะจับผู้ใดโดยไม่มีหมายจับนั้นไม่ได้ เว้นแต่กรณีต่อไปนี้ (1) เมื่อบุคคลนั้นได้กระทำความผิดซึ่งหน้าดั่งบัญญัติไว้ในมาตรา 80 (2) เมื่อพบบุคคลนั้นกำลังพยายามกระทำความผิดหรือพบโดยมีพฤติการณ์อันควรสงสัยว่าผู้นั้นกระทำความผิดโดยมีเครื่องมือ อาวุธหรือวัตถุอย่างอื่นอันสามารถอาจใช้ในการกระทำความผิด (3) เมื่อมีเหตุอันควรสงสัยว่าผู้นั้นได้กระทำความผิดมาแล้วจะหลบหนี (4) เมื่อมีผู้ขอให้จับโดยแจ้งว่าบุคคลนั้นได้กระทำความผิด และแจ้งด้วยว่าได้ร้องทุกข์ไว้ตามระเบียบแล้ว… ดังนั้น การจับกุมบุคคลใดจะกระทำมิได้ เว้นแต่มีคำสั่งหรือหมายของศาลหรือผู้นั้นได้กระทำความผิดซึ่งหน้า หรือมีเหตุจำเป็นอย่างอื่นให้จับได้โดยไม่มีหมายจับ ตามที่กฎหมายบัญญัติไว้โดยไม่ขัดหรือแย้งต่อรัฐธรรมนูญแห่งราชอาณาจักรไทย พุทธศักราช 2540 มาตรา 237 ดังกล่าว การที่จำเลยถูกเรียก หรือส่งตัวมาหรือเข้าหาพนักงานสอบสวนเองหรือมาอยู่ต่อหน้าเจ้าพนักงานเป็นผู้ต้องหาและมีการแจ้งข้อหาให้ทราบตามประมวลกฎหมายวิธีพิจารณาความอาญา มาตรา 134 (เดิม) ซึ่งเป็นกฎหมายที่ใช้บังคับในขณะที่จำเลยเข้าพบพนักงานสอบสวน ประกอบพระราชบัญญัติจัดตั้งศาลแขวงและวิธีพิจารณาความอาญาในศาลแขวง พ.ศ.2499 มาตรา 4 จึงยังถือไม่ได้ว่า จำเลยถูกจับเพราะยังไม่มีคำสั่งหรือหมายของศาล และไม่เข้าข้อยกเว้นตามบทบัญญัติดังกล่าว เมื่อจำเลยยังไม่ถูกจับ จึงไม่อยู่ในบังคับของมาตรา 7 และมาตรา 9 แห่งพระราชบัญญัติจัดตั้งศาลแขวงและวิธีพิจารณาความอาญาในศาลแขวง พ.ศ.2499 ที่โจทก์ต้องฟ้องจำเลยภายในกำหนดเวลาสี่สิบแปดชั่วโมงนับแต่เวลาที่จำเลยถูกจับ หรือต้องผัดฟ้อง หรือได้รับอนุญาตให้ฟ้องคดีจากอัยการสูงสุด โจทก์จึงมีอำนาจฟ้อง ที่ศาลอุทธรณ์ภาค 4 พิพากษามานั้น ศาลฎีกาเห็นพ้องด้วย ฎีกาของจำเลยฟังไม่ขึ้น”

พิพากษายืน

ศาลชั้นต้นพิพากษาว่า

การที่จำเลยยักยอกเงินจัดสรรผลกำไรสุทธิที่ได้มาจากการดำเนินงานกองทุนหมู่บ้าน กองทุนหมู่บ้าน ค. โดยคณะกรรมการกองทุนหมู่บ้าน ซึ่งเป็นสมาชิกกองทุนหมู่บ้านจึงเป็นผู้เสียหายในอันที่จะร้องทุกข์ต่อพนักงานสอบสวนให้ดำเนินคดีแก่จำเลยได้ โดยถือว่าจำเลยยักยอกทรัพย์ของกองทุนหมู่บ้าน ค. ซึ่งอยู่ในความครอบครองของสมาชิกและจำเลย การร้องทุกข์ของคณะกรรมการกองทุนหมู่บ้านจึงเป็นการร้องทุกข์โดยชอบด้วยกฎหมาย โจทก์จึงมีอำนาจฟ้อง

ฎีกาตัดสินเกี่ยวกับปัญหาข้อกฎหมาย คำพิพากษาศาลฎีกาที่ 6600/2549 ระหว่าง พนักงานอัยการคดีศาลแขวงขอนแก่น โจทก์ กับ จำเลย ตาม ป.วิ.อ. มาตรา 2 (4)

ถอดเสียงให้เป็นอักษร

จากการประชุมของคณะอนุกรรมการแก้หนี้นอกระบบชุดเล็ก ผู้จัดทำเห็นว่ามีประโยชน์อย่างสูง สำหรับผู้ที่สนใจ คณะอนุกรรมการ ถ่ายทอดจากประสบการณ์การทำงานกองทุนหมู่บ้านมานาน 21 ปี กลั่นออกมาเป็นบทเรียนให้ท่านนำไปศึกษาและทดลองปฏิบ้ติ สำหรับ เป็นแนวทาง การพัฒนาศักยภาพของกองทุนหมู่บ้านทั่วประเทศ

กองทุนหมู่บ้าน จากภาพ เป็นองค์กรดำเนินกิจการบริการสาธารณะแทนรัฐ ทำหน้าที่เหมือนไมโครไฟแนนซ์ แก้ปัญหาความยากจน เน้นพื้นที่ในชนบทหรือชุมชนที่ประชาชนเข้าไม่ถึงเงินเป็นระบบเศรษฐกิจท้องถิ่นหรือเศรษฐกิจฐานราก เน้นเรื่องการพึ่งพาตนเองเน้นช่วยเหลือประชาชนรากหญ้า เน้นช่วยเหลือผู้ประกอบการ เน้นช่วยเหลือธุรกิจขนาดเล็ก เน้นในเรื่องการเป็นที่ปรึกษาทางการเงิน แล้วก็เน้นในเรื่องของการกระจายอำนาจ รวมทั้งการพัฒนาชุมชนด้วย การจะแก้ปัญหาอย่างนี้ปัญหามันใหญ่มากนะครับ คือจำเป็นที่จะต้องมีเทคโนโลยีเข้ามาช่วยในการที่จะแก้ปัญหาตรงนี้ คือ เรามีของดี คือ เครือข่ายกองทุนหมู่บ้าน เราก็วางโครงสร้างไว้ดีแล้วให้เครือข่ายเป็นสมาคมให้เครือข่าย เป็นนิติบุคคลเพื่อที่จะดำเนินการต่าง ๆ โดยชอบด้วยกฎหมายแต่ปรากฏว่า ไปผมก็ได้พยายามตั้งกับท่านวิฑูรย์ ครับก็ตั้งสมาคมขึ้นมาใหม่เจตนาก็คืออยากจะให้มาแทนที่สมาคมเครือข่ายแห่งประเทศไทย ที่มารับผิดชอบทำหน้าที่ตามเจตนารมย์ของพระราชบัญญัติกองทุนหมู่บ้านและชุมชนเมืองแห่งชาติ พ.ศ..2547 ตรงนี้ อันนี้ท่านวิฑูรย์กับเราก็ตั้งความหวังแล้วผมว่ายังหวังจะให้มันเป็นอยู่อย่างนี้อีกตลอดไป

รายการ ช่วยกันคุย ชวนกันคิด EP : 1

การประชุมนอกรอบ(ออนไลน์) แก้หนี้นอกระบบ

11 เม.ย.2566

จากการเปิดเผยของ

นายณัฏฐนันท์ สุรภาอรรถวิชญ์

ประธานสถาบันการเงินชุมชนหาดเจ้าสำราญนอก

ได้เชิญคณะทำงานและแขกรับเชิญเข้าร่วมประชุมนอกรอบแบบออนไลน์หัวข้อดังนี้

1.ขอบเขตของปัญหาหนี้นอกระบบ

2.กลุ่มคนที่เปาะบางที่สุดที่ได้รับผล กระทบจากปัญหานี้

3.แนวทางแก้ไขปัญหาหนี้นอกระบบ

รายละเอียดการประชุมมีวิดิโอให้รับชม

การบรรยายโดย นายณัฏฐนันท์ สุรภาอรรถวิชญ์ ประธานสถาบันการเงินชุมชนหาดเจ้าสำราญนอก เรื่องการช่วยเหลือสมาชิกในการปลดหนี้นอกระบบ โดยบรรยายเน้นไปที่สถาบันการเงินชุมชนหาดเจ้าสำราญนอก เป็นต้นแบบ ซึ่งช่วยให้สมาชิกออมเงินเพื่อสร้างภูมิคุ้มกันหนี้ซ้ำซ้อน สถาบันประสบความสำเร็จและเติบโตมากว่า 9 ปี นับตั้งแต่ก่อตั้ง โดยมุ่งเน้นการสร้างวินัยทางการเงินและการออมให้กับสมาชิก นายณัฏฐนันท์ สุรภาอรรถวิชญ์ เสนอว่ากองทุนหมู่บ้านซึ่งมีทรัพยากรที่จำเป็นควรใช้โมเดลหาดเจ้าสำราญเพื่อช่วยให้สมาชิกสามารถออมเงินและชำระหนี้ได้ การบรรยายยังกล่าวถึงความสำคัญของการจัดการหนี้เพื่อหลีกเลี่ยงการพึ่งพาสินเชื่อธนาคารที่มีความเสี่ยง

กองทุนหมู่บ้านเป็นโครงการลดความยากจน